Procentu likmes: kāpēc beidzot ir beidzies ilgstošais arvien lētāku finanšu laikmets

Anglijas Banka brīdina, ka, pieaugot inflācijai, gaidāmi kāpumi

Anglijas Bankas vadītājs Endrjū Beilijs

Kirstija O’Konora – WPA Pool/Getty Images

Ekonomikas eksperts Džons Vitekers no Lankasteras universitātes par to, kāpēc ir nepieciešams nenovēršams procentu likmju kāpums, lai Apvienotās Karalistes ekonomika saglabātos uz pareizā ceļa

Tika gaidīts, ka Anglijas Banka nedaudz palielinās savu oficiālais bankas kurss 4. novembrī, taču tā nolēma pieturēties pie visu laiku zemākā līmeņa 0,1%. Tomēr Banka ir to skaidri darījis ka drīz būs vajadzīgs kāpums, un nesenie pieaugumi hipotēku likmēs norāda, ka aizdevēji piekrīt. Kāpēc tad pieņemts lēmums atlikt?

Anglijas Banka labi apzinās grūtības, ko augstākas likmes rada aizņēmējiem un jo īpaši lielākajam aizņēmējam valstī: Apvienotās Karalistes valdībai. Pašreizējā valsts parāda līmenī, kas ir aptuveni 2 miljardi sterliņu mārciņu, katrs likmju paaugstinājums par vienu procentpunktu palielina procentus, ko valdība maksā par savām obligācijām, ilgtermiņā par 20 miljardiem mārciņu gadā.

Augstākām likmēm ir arī pazeminoša ietekme uz īpašumu un finanšu aktīvu, piemēram, akciju, cenām. Patiešām, tas ir viens no veidiem, kā tiek uzskatīts, ka monetārā politika darbojas: ja cilvēki jūtas mazāk turīgi, viņi tērē mazāk, un tas mazina spiedienu uz inflāciju.

No otras puses, tas, kas ir slikts aizņēmējiem, ir labs noguldītājiem. Paaugstinoties likmēm, banku noguldījumi tiks labāk atalgoti, un pat mūsu nomocīto pensiju fondu finansēm vajadzētu izskatīties veselīgākām.

Bet neatkarīgi no tā, kurš uzvar un kurš zaudē no augstākām procentu likmēm, inflācija pieaug. Banka nevēlas zaudēt uzticamību, ļaujot tai pacelties pārāk tālu pirms stingrākas monetārās politikas.

Inflācijas dilemma

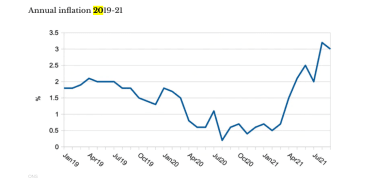

Pc pdjo 12 mneu pieauguma Apvienots Karalistes inflcija pašlaik ir 3,1%, un Banka sagaida līdz nākamā gada sākumam tas varētu sasniegt pat neērtus 5 %, kas ir daudz augstāks par 2 % mērķi. Tomēr banka saglabā skatu ka šī augstākā inflācija izrādīsies īslaicīga, apgalvojot, ka tā samazināsies, mazināsies pēc Covid izraisītais preču pārmērīgais pieprasījums un tiks novērstas piegādes vājās vietas. Pretēji tam enerģijas cenas, visticamāk, joprojām būs augstākas, ko daļēji nosaka klimata iniciatīvas; un, ja darba devējiem joprojām būs grūtības aizpildīt vakances, arī lielākas algas liks kāpināt cenas.

Būtība ir tāda, ka neviens īsti nezina, kurp virzās inflācija, tāpēc banka cīnās ar parasto dilemmu: vai tā paaugstina likmes tagad, lai novērstu inflāciju nākotnē, vai arī tā samazina likmes, lai neapdraudētu ekonomikas atveseļošanos, vienlaikus cerot, ka inflācija norimst pats no sevis? Tas nevar būt abpusēji.

Tāda pati dilemma atkārtojas arī citās valstīs. Savienotajās Valstīs situācija ir līdzīgi satraucoša, jo inflācija jau ir 5,4% pret 2% mērķi. Tomēr arī Federālo rezervju sistēma turpina uzstāt ka pašreizējā augstā inflācija ir īslaicīga, tādējādi attaisnojot tās oficiālās procentu likmes (Fed fondu likmes) turēšanu tuvu nullei.

Tomēr Fed pilnībā nesēž uz rokām; to ir paziņojis ka tā sāks sašaurināt savu kvantitatīvās mīkstināšanas (QE) programmu, kurā tā mēnesī veido 120 miljardus ASV dolāru (89 miljardus mārciņu), lai iegādātos ASV valdības obligācijas un citus finanšu aktīvus, lai palīdzētu atbalstīt ekonomiku. No novembra vidus tas katru mēnesi samazināsies par USD 15 miljardiem. Tas ir vismaz Fed atzīšana, ka tās pārmērīgi stimulējošajai monetārajai politikai galu galā ir jābeidzas.

Atgriežoties Apvienotajā Karalistē, Anglijas Bankā ir sakrājies 800 miljardu sterliņu mārciņu valsts parāda, ko radīja tās QE aktīvu pirkumi, kas paredzēti pieprasījuma stimulēšanai, jo īpaši kopš Covid uzliesmojuma. Kādā posmā Bankai būs jāsāk šo parādu izkraušana.

Tās izvēle, kad un kā to darīt, sagādā Bankai, iespējams, vēl lielāku dilemmu nekā bankas likme, jo QE atcelšana paaugstinās obligāciju ienesīgumu, tādējādi tieši palielinot procentu izmaksas valdībai un visiem pārējiem ilgtermiņa aizņēmējiem.

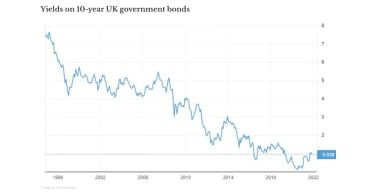

Faktiski ražas jau ir sākušas pieaugt pēc daudzu gadu krituma (skat. diagrammu augstāk). Tā ir zīme, ka investori domā, ka monetārajai politikai ir jākļūst stingrākai, lai ierobežotu inflāciju (paaugstinot oficiālās likmes un mainot QE), kas arī izskaidro, kāpēc hipotēku likmes jau ir augušas.

Tas viss apstiprina, ka beidzot ir beidzies ilgstošais arvien lētāku finanšu laikmets. Nākotne būs grūtāka, pateicoties augstākām procentu likmēm vai augstākai inflācijai, vai abiem.

Džons Vitekers , vecākā pedagoģe ekonomikā, Lankasteras universitāte .

Šis raksts ir pārpublicēts no Saruna saskaņā ar Creative Commons licenci. Lasīt oriģināls raksts .